在经历过双创的热潮过后,联合办公行业内从业企业数量大幅上升,同时衍生出更广泛业态,包括提供更加私密的办公环境、定制化空间、商住一体形式、更多资源共享等,形成更为广阔的泛联合办公领域。

但在国内市场日趋激烈、国外竞争者进入国内市场的形势下,行业已显现进行整合趋势,通过并购或战略合作实现资源整合及优势互补,从而形成全流程的差异性优势。同时,一批单纯依靠政策而未建立合理经营模式的企业,在政策断奶后将大批退出市场。

共识一:联合办公与传统办公兼容并存

联合办公本质上是对传统办公室租赁模式的升级,其市场增量应与传统办公室租赁相同,但在未来很长一段时间内,联合办公不会完全替代传统模式,而是与之长期共存并相互融合。

从亚太地区的数据来看,2017年,大型企业用到联合办公的比例可能少于5%;预计到2030年,在大型企业里面会有30%的办公空间需求会被细分出来,企业不再扩租装修,而是把这个额外的面积延伸到联合办公。

共识二:客群不仅仅局限于创业公司

尽管目前多数联合办公空间的重点服务对象是依然初创公司,但随着客户对于共享办公模式的认知度和接受度的提高,大型传统企业正在走入联合办公。

根据公开资料显示,在美国,传统大公司正在逐渐开始选择在联合办公空间工作。以wework为例,2010年创立伊始,WeWork有80%的入驻客户为自由职业者或小型创业公司。到了2017年,这一客户群体的已经比例降至39%;100人以下的企业选择联合办公的比例从2010年时的29%提升至2017年的49%,而100人以上 的企业的比例从3%增长至12%。

共识三:赛道新进入者越来越多样化

除了现有的联合办公赛道的创业公司,还会有更多传统地产公司以及酒店进入这个领域,甚至不排除未来将会有跨界玩家出现的可能性。

而运营模式或许将不再单纯是直营或者加盟中的一种,而是在重点区域以直营模式保证其服务质量,在其新进入的、或是需要快速扩张的市场中适度采用合作加盟的运营方式。不过,这样的模式可能会带来如服务质量难以保障、服务的标准化和规范化难以实现、企业利润被摊薄等问题。

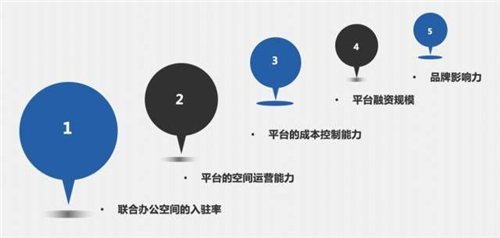

共识四:5大维度成主要评价标准

经过了2015 年井喷式的发展之后,目前联合办公空间行业已形成了一定的壁垒。空间规模规模已经不是联合办公空间的唯一壁垒。

结合联合办公空间的服务对象,以及该行业的整体定位,该行业玩家的评价标准主要有以下5大维度:

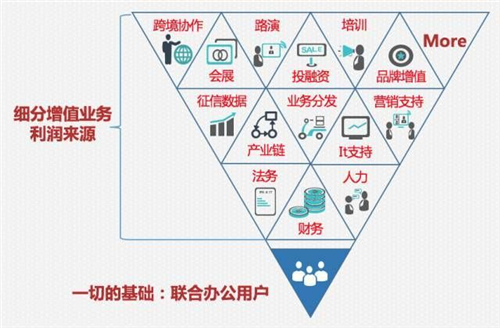

共识五:上层盈利模式丰富度提升

联合办公行业目前处于积累用户阶段,租金还不能为联合办公企业带来大规模的盈利。未来在用户规模与品牌价值的基础之上建构的增值服务才是联合办公行业后续盈利的关键点所在。

随着行业的整合,从业企业的业务模式逐渐完善,在用户规模积累至一定程度后可以针对用户开展不同的增值服务。

泛联合办公领域增值业务示意图

共识六:社群属性仍是核心竞争力之一

在运营模式类似、服务差异不大的情况下,联合办公空间依靠其不同属性吸引不同的入驻企业,而这也会部分影响空间的运营能力。因此,“社群属性”仍是这些联合办公空间核心的竞争力之一。从未来发展上看,从聚焦场地到放眼服务,联合办公需要较强的资源整合能力,增强商业化社群属性。

联合办公的跨界融合将更加频繁,当文化娱乐、新餐饮业、明星大腕们一同遇见联合办公,将形成传统行业与新兴行业的碰撞和重组。如优客工场曾与知名艺人佟大为、胡海泉、林依轮等有过不同的形式和程度的合作。

联合办公还会增加读书的功能、购物的功能、社交的功能等。未来,社会环境更加宽容,创业氛围更为浓郁,认可并参与创新创业的民众越来越多,创业服务机构发展新业态、新模式会不断涌现。例如,美国的联合办公日益成为购物中心的一部分。生产者和消费者一体化,正在成为一种带有方向性的趋势。

联合办公打造的不止是物理空间,而是一个规模化的企业服务平台。未来联合办公的挑战将会是“服务+资源的对接+企业服务”的创新。

除了规模化的联合办公平台才能够真正体现企业连接和生态圈的价值,衍生更多创新的的商业模式外,更多小而美的联合办公也非常值得期待。

转自:迈点网